くるみんのがん羅針盤

くるみんのがん羅針盤

この記事でわかること

- がん保険を解約してがんになった、看護師・がんサバイバーのリアルな後悔

- がん診断後に保険に入ることがなぜ難しいのか

- がんサバイバーでも相談できる保険の選び方

がん保険を解約して、わずか5ヶ月後にがんと診断されました。

看護師として24年間働き、リンチ症候群という遺伝性のがんリスクを抱えながらも「もう大丈夫だろう」と判断してしまった私の話です。

この記事を読んでいるあなたには、同じ後悔をしてほしくない。がんサバイバーであり看護師でもある私だからこそ伝えられることを、包み隠さずお話しします。

※この記事は医療行為の代替ではありません。治療方針については必ず担当医にご相談ください。また保険の具体的な内容は各保険会社・専門家にご確認ください。

私の家族とがんの深い縁——19歳の春から始まった物語

私が19歳の学生だったとき、母が47歳で子宮体がんと診断されました。

大きな手術を受けた母のために、病院に着替えや必要なものを届けた日のことは今でも忘れられません。当時の私には「がんは他人事ではない」という感覚が、静かに、しかし確実に刻み込まれていきました。

それから1〜2年後、今度は私自身に異変が起きます。血便が出たのです。

検査の結果、大腸に2.7センチのポリープが見つかりました。そこからの出血でした。担当医はただのポリープとは思わなかったのでしょう。遺伝子検査が実施されました。

診断名は——リンチ症候群。

がん細胞ができたときに修復・攻撃する遺伝子(ミスマッチ修復遺伝子)が欠損しており、がんに罹患しやすい遺伝疾患です。大腸がん・子宮体がん・尿路系のがんなど、複数のがんリスクが通常より高くなります。

そして知っておいてほしいのは、この病気は遺伝するということです。

母方の兄弟は8人。その頃にはすでに4〜5人ががんに罹患しており、複数名ががんで亡くなっていました。「自分はいつかがんになる」——それは漠然とした不安ではなく、統計的な現実として私の前にありました。

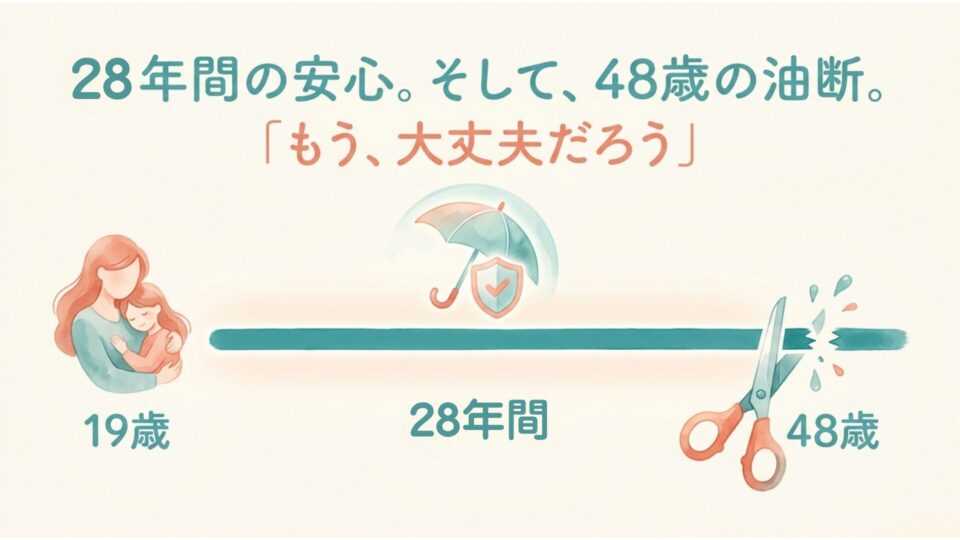

28年間、6,000円を払い続けた理由

母に勧められ、妹と2人でアフラックのがん保険に加入したのは、ちょうどリンチ症候群の診断が出た頃でした。

月々約6,000円。一時給付金200万円、日額30,000円の入院給付金がつく内容でした。

「がんになったときのための保険」が、私にとってはある種のお守りでした。毎月の保険料を払うたびに「もしものときは守られている」という安心感があったのです。

48歳の判断ミス——「もう大丈夫」という油断

2024年、私は48歳になっていました。

28年間、一度もがんにはなりませんでした。貯蓄も増え、がんの治療費として300万円ほどの蓄えができていました。

そのとき私はこう考えました。

「ここまでがんにならなかったんだから、もう大丈夫だろう。300万円あれば治療できる。月6,000円は無駄じゃないか」

——そして、28年間かけてきたアフラックのがん保険を解約しました。

看護師として多くのがん患者さんを見てきたはずなのに。リンチ症候群というリスクを知っていたはずなのに。「正しい判断をした」と、そのときの私は思っていました。

解約から5ヶ月後——尿管がんの診断

解約から約5ヶ月後、尿管がんと診断されました。

手術、精密検査、術後の治療——1年間でかかった費用は約80万円。

幸いだったのは、住宅ローンを組んだときに夫婦2人の名義で団体信用保険+3大疾病保障に加入していたことです。がん診断後すぐに診断書を取り申請したところ、残債約2,000万円のうち私名義の1,000万円がゼロになりました。これには本当に救われました。

しかし——です。

もしアフラックのがん保険を続けていたら、診断一時金として200万円が下りていました。日額30,000円の入院給付金も受け取れていました。

💡 保険があれば、こうなっていた

- 個室に入れた

- 仕事復帰を急がなくてよかった

- 術後3週間、きちんと療養に専念できた

- 家族に経済的な心配をかけずに済んだ

担当医からは術後3週間の自宅療養と仕事の制限を指示されていました。しかし実際には1週間ほどで訪問看護に戻り、腹部に力が入る体位変換などの看護介助をこなしていました。

今思えば、無理をしていました。でも経済的な不安があると、人は無理をします。看護師だから、患者さんの顔が浮かぶから——それだけじゃなかった。お金の不安が、体より先に動かせていたのです。

保険の200万円があれば、心配せずに治療と療養に専念できた。家族にも心配をかけずに済んだ。そう思うと、月6,000円の保険料がいかに小さなものだったか、痛感しています。

🍱 術後・療養中の食事、無理していませんか?

体の回復に専念するために、食事は管理栄養士が設計した冷凍総菜に任せるという選択肢があります。

管理栄養士が設計したバランスのとれた冷凍総菜【ワタミの宅食ダイレクト】初回限定継続割![]()

※アフィリエイトリンクです

看護師として知ってほしい「がん保険の現実」

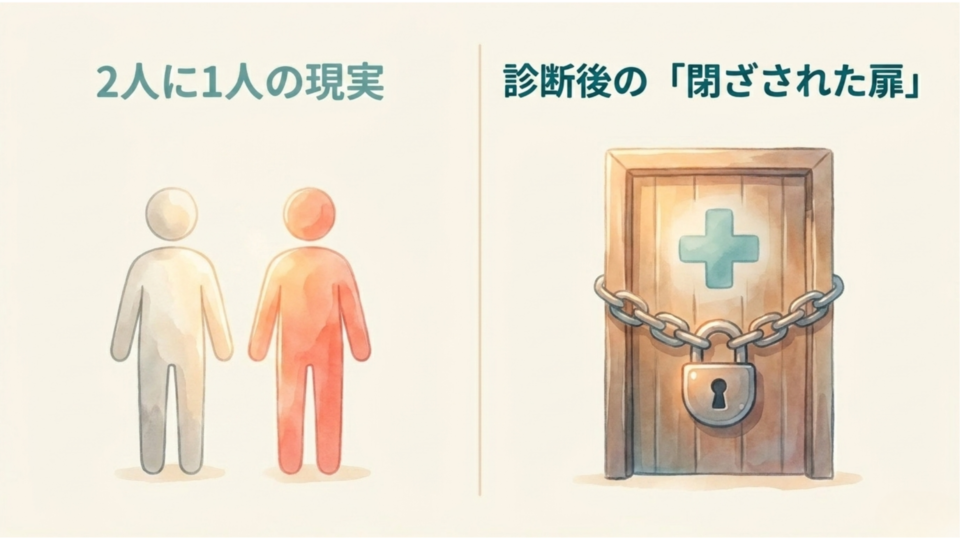

日本人の2人に1人はがんになる

これは脅かしではなく、国立がん研究センターが示しているデータです。若くしてがんになる方も少なくありません。私自身が48歳でその現実を経験しました。

がんになったら、新しい保険に入ることは極めて難しい

健康なときには気づきにくいことですが、がん既往歴があると通常のがん保険への加入はほぼできません。告知義務により、過去のがん治療が記録として残るからです。

看護師として多くの患者さんと向き合ってきた中で、「もっと早く保険のことを考えておけばよかった」という声を何度も聞いてきました。

「引受緩和型」という選択肢があるが……

がんになった後でも加入できる引受緩和型がん保険や無選択型保険が存在します。ただしこれらは:

- 保険料が通常より割高

- 保障内容に制限がある場合が多い

- 一定期間は給付が半額になるものもある

- 商品によって条件が大きく異なる

インターネットで調べると保険料と給付額だけがクローズアップされ、肝心な給付対象の条件や、自分が実際に加入できるかどうかがわかりにくいのが現状です。「加入できると思って契約したのに、給付対象外だった」というケースも起きています。

だからこそ、専門知識を持った人のサポートが必要なのです。

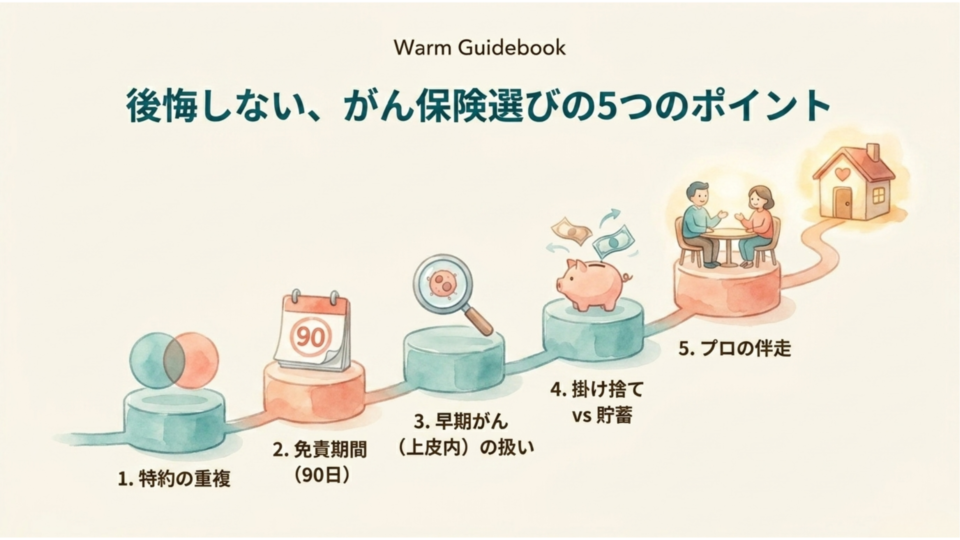

がん保険を選ぶ5つのポイント

- 医療保険の「がん診断特約」と重複していないか確認する

医療保険にがん診断特約が付いている場合、がん保険と重複して保険料を支払うことになります。見直しは同時に行うのがおすすめです。 - 「免責期間90日」を理解しておく

がん保険加入後90日以内にがんと診断された場合は保障対象外です。「入ろうと思ったときにはがん検診の予定がある」という方は、タイミングを専門家と相談しましょう。 - 「上皮内がん」が保障されるか確認する

上皮内がん(早期がん)は保障対象外の商品もあります。100%保障される商品を選ぶことをおすすめします。 - 掛け捨てか貯蓄型かを検討する

気になる方は終身保険(死亡保障付き貯蓄型)という選択肢もあります。がんになったときに解約返戻金を活用できる商品も存在します。ただし早期解約による元金割れには注意が必要です。 - がん既往歴があっても入れる保険を「専門家と一緒に探す」

これが最も大切なポイントです。一人でインターネットを調べるだけでは、自分に合った商品にたどり着くことは難しい。30社以上を取り扱う専門家に相談することで、はじめて選択肢の全体像が見えてきます。

私が「専門家への相談」をすすめる理由

がんになる前の私は、「保険なんて自分で調べればわかる」と思っていました。

でも実際にがんサバイバーになってみて、わかったことがあります。

がん既往歴があっても、諦める前に専門家に相談してみてほしいのです。

私がおすすめしているのは、ベビープラネットのがん保険無料相談です。

- 30社以上の保険会社から中立的に比較・提案

- がん保険専門のFP(ファイナンシャルプランナー)が無料で対応

- しつこい勧誘なし、断っても大丈夫なスタンス

- オンライン相談対応で自宅から気軽に相談できる

- 初回面談後のアンケート回答で1,000円分の電子ギフト券プレゼント

がんサバイバーで「もう保険には入れないだろう」と思っている方も、まず一度、専門家に話を聞いてみてください。選択肢は思っているより広いかもしれません。

🩺 がん保険を専門家と一緒に選ぶ

30社以上を中立比較・勧誘なし・オンライン対応・初回アンケートで1,000円分の電子ギフト券プレゼント

30社以上の【がん保険】から希望に合ったプランを専門家が探してくれる

ベビープラネットのがん保険相談サービス(無料・勧誘なし)![]()

※アフィリエイトリンクです

まとめ

- 私はリンチ症候群(遺伝性がんリスク)を抱えながら、48歳でがん保険を解約し、5ヶ月後に尿管がんと診断されました

- 保険があれば受け取れた診断一時金200万円、そして日額30,000円の給付金——あれば療養に専念できていたと今も思います

- がん診断後に保険に入ることは極めて難しい。健康なうちに、専門家と一緒に選んでほしい

- がん既往歴があっても引受緩和型という選択肢がある。一人で諦めず、まず相談を

国民の2人に1人が一生涯がんになる時代。あなたの大切な人生と、大切な家族を守るために——今日、一歩踏み出してみてください。

この記事があなたの療養生活の小さな支えになれば、そして保険について考えるきっかけになれば、これ以上嬉しいことはありません。

おわりに

くるみん

訪問看護師26年/がんサバイバー・患者家族を応援するブログ「くるみんのがん羅針盤」運営

X(旧Twitter): @NurseFightsBack

⚠️ 免責事項

本記事は個人の見解および体験に基づくものです。保険の詳細・適用条件は各保険会社・専門家にご確認ください。医療行為の代替となるものではなく、個々の治療方針については必ず担当医にご相談ください。

くるみん(訪問看護師26年・がんサバイバー)

看護師として26年間、がん患者さんと向き合ってきました。2024年に自身も尿管がんのステージ3bと診断され、現在も定期検査で経過観察中。同じ悩みを抱える方の力になりたいと、日々X(@NurseFightsBack)で発信しています。