くるみんのがん羅針盤

くるみんのがん羅針盤

はじめに|がん告知の瞬間、頭に浮かんだのは「お金」のことだった

「がんの可能性があります」

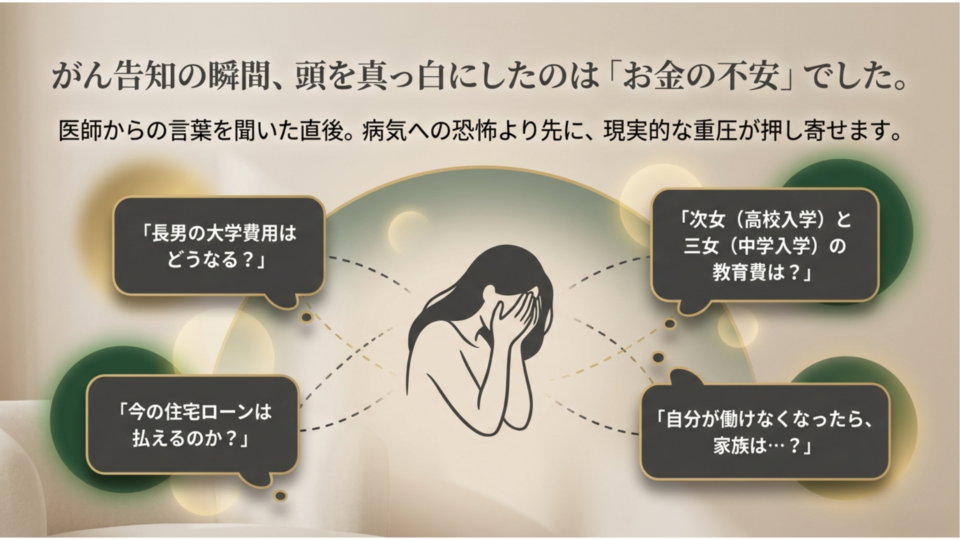

医師からその言葉を告げられた瞬間、頭の中が真っ白になりました。病気のこと、仕事のこと、家族のこと——でも、最初に具体的な形をとって浮かび上がってきたのは「お金」でした。

ちょうどその時期、長男は大学1年生、次女は高校入学、三女は中学入学。人生で最もお金がかかる時期が重なっていました。そんなタイミングで告げられた「がんの疑い」。働けなくなるかもしれない、ローンが返せなくなるかもしれない——そんな不安が、診察室を出た瞬間から押し寄せてきました。

そのとき、ふと10年前に借り換えた住宅ローンのことを思い出しました。「三大疾病+重度慢性疾患特約付き団信」——金利は少し高かったけれど、リンチ症候群という遺伝的ながんリスクを知っていた私が、リスクヘッジとして選んだあの保障が、今まさに問われようとしていました。

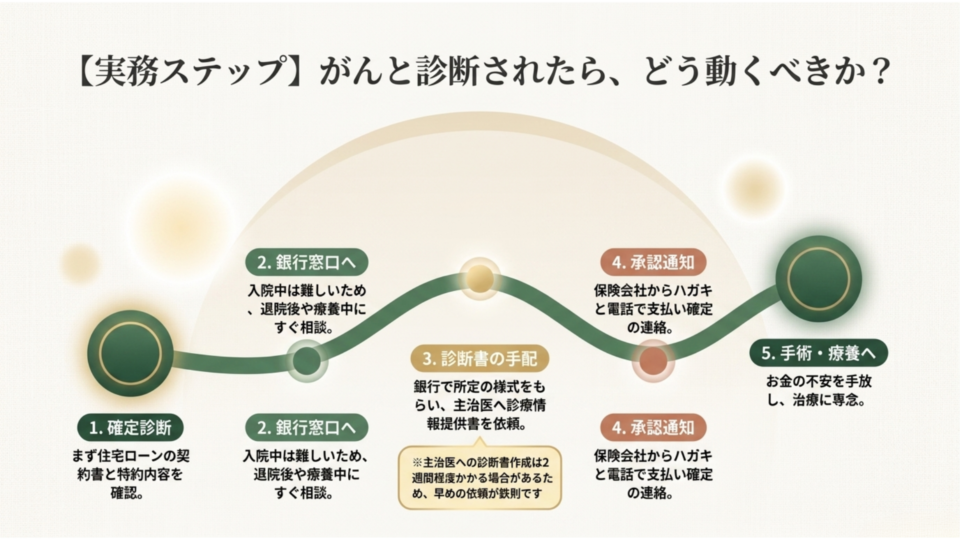

確定診断の翌日、銀行の窓口へ

「がんの確定診断が出ました」

その言葉を聞いた翌日、私が向かったのは病院ではなく、住宅ローンを借りている銀行の窓口でした。

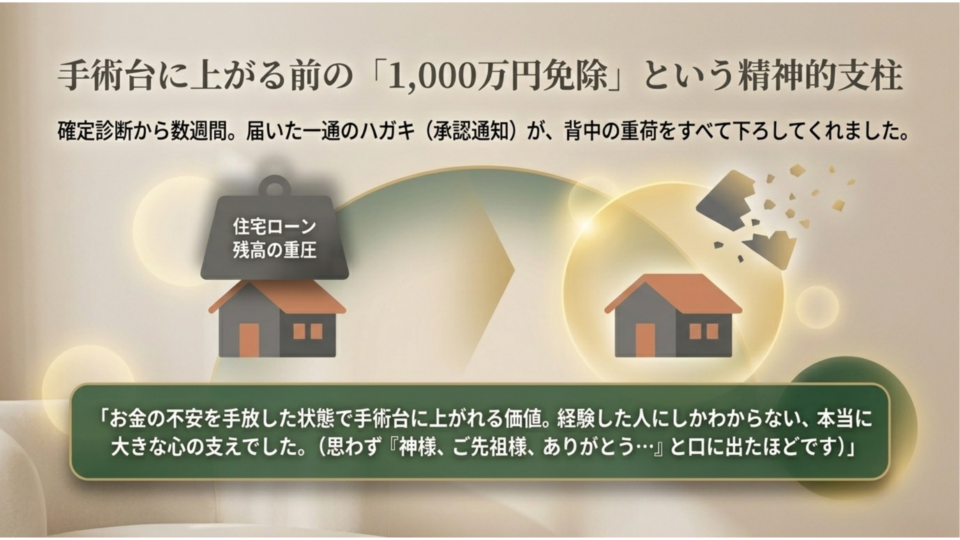

手術はまだ先。体に鉛が乗ったような重さの中、それでも動いたのは、「今動かなければ」という一心からでした。担当者に団信の申請をしたい旨を伝え、必要書類を確認。所定の診断書を病院に依頼し、2週間弱で仕上がった書類を保険会社へ提出しました。

しばらくして、一通の見開きの葉書が届きました。保険会社からの、申請承認の通知でした。その後まもなく確認の電話もあり、「保険金の支払いが確定しました」という言葉を聞いた瞬間——思わず「神様、ご先祖様、ありがとう…」という言葉が口から出ていました。

この承認通知を受け取ってから、手術に臨みました。

お金の不安を一つ手放した状態で手術台に上がれたこと——それがどれほど心の支えになったか、経験した人にしかわからないと思います。「もし下りなかったら」という重荷を背負ったまま手術を受けなくて、本当によかった。

ドキドキしていた理由——「リンチ症候群」と告知義務

実は申請が下りるまでの間、私には一つの不安がありました。

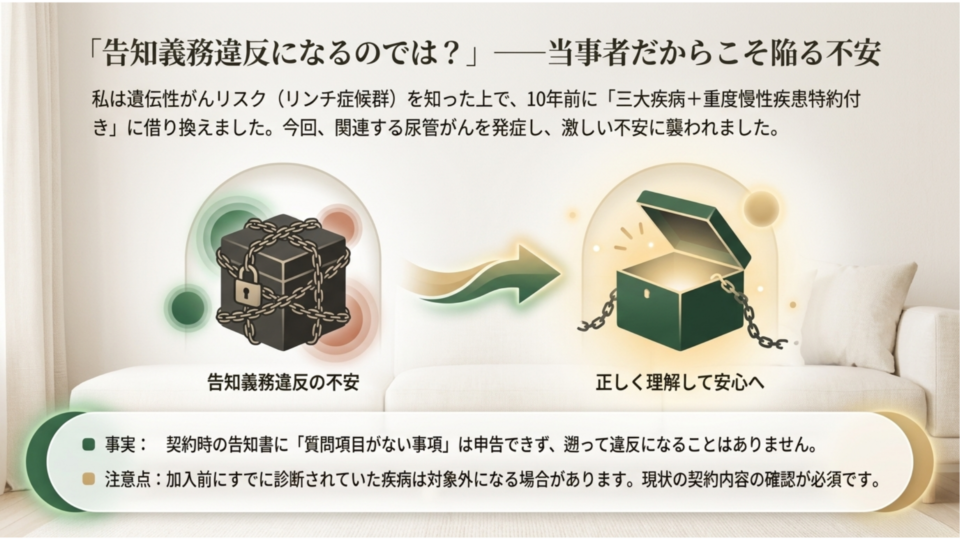

私はリンチ症候群——大腸がんや尿路がんのリスクが高い遺伝性疾患——であることを知った上で、この団信に加入していました。今回発症したのは尿管がん。リンチ症候群に関連するがんです。

「これは告知義務違反になるのではないか?」

そう思って契約時の告知書を引っ張り出してみると——リンチ症候群に関する記載欄も、質問項目も、どこにもありませんでした。告知の義務がない項目については申告できない。それは当然のことでしたが、実際に保険金が確定するまでは、ずっと胸がざわついていました。

看護師として保険の仕組みは知っているつもりでした。でも、「自分が当事者」になると、こんなにも不安になるものなのです。

子どもたちには、何も言わなかった

承認通知を受け取ったとき、妻に伝えました。

妻の反応は「そう、よかった」——どこか当然のような、淡々としたものでした。それよりも、アフラックのがん保険を数ヶ月前に解約していたことへの批難の方が、ずっと続いていました。「あの保険があれば…」という言葉は、今も耳に残っています。

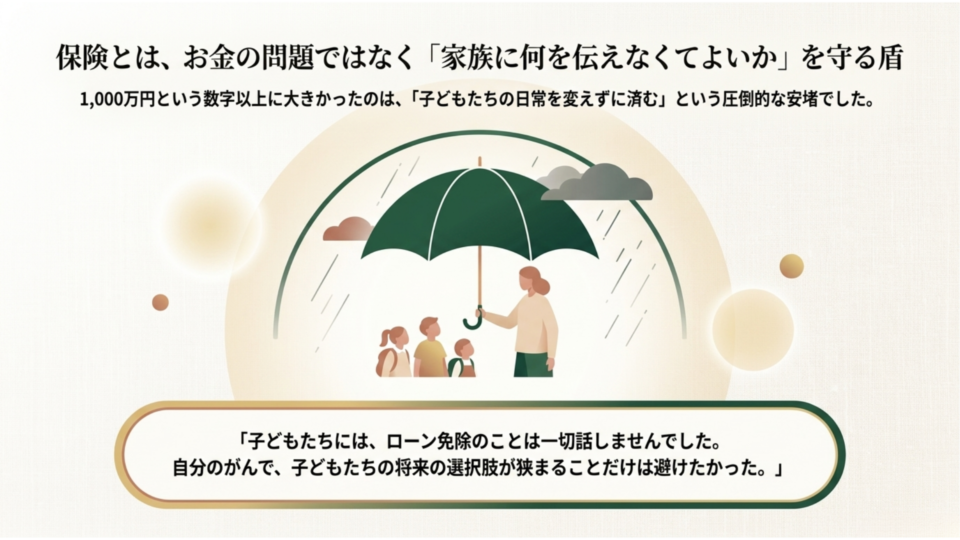

子どもたちには、住宅ローンのことは一切話しませんでした。

心配をかけたくなかった。そして、自分のがんによって子どもたちの将来の選択肢が狭まることだけは、避けたかった。もし団信が下りなかったなら、その時初めて話さなければならない状況になっていたかもしれません。そう考えると、葉書一枚の重みが、全く違って見えます。

同じ経験をした「社長」から聞いた話

その後、私とほぼ同年代のある会社の社長さんが末期がんであることを知りました。

彼は会社の借入金に対して専用の保険に加入していました。そのおかげで、病状が悪化し、死を目前にした状況でも、会社の借入を全額返済し、従業員への支払いを続けることができたといいます。

「お金の心配をせずに逝けた」と、ご家族から伺いました。

保険は、自分のためだけにあるのではない——その言葉が、心に深く刻まれました。

残った後悔と、もう一つの希望

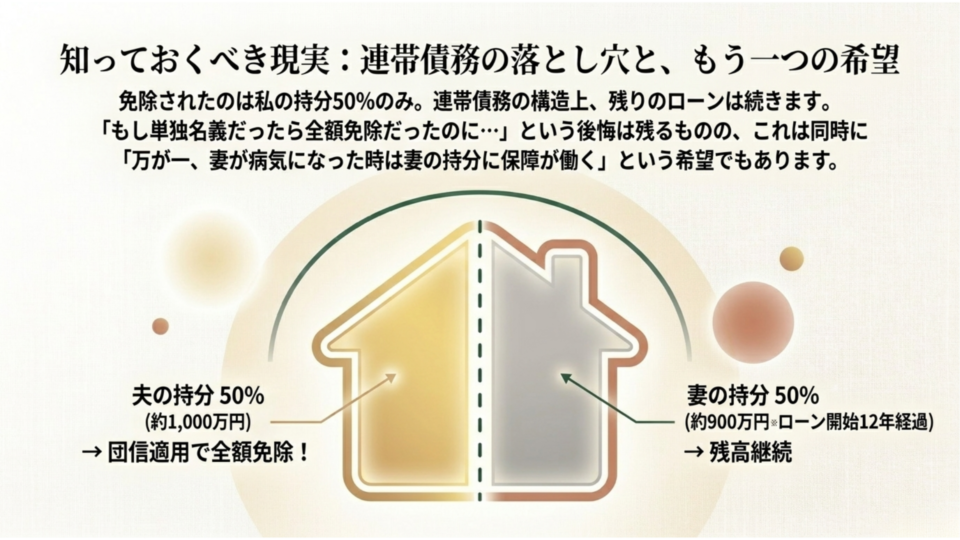

免除されたのは私の持分50%、約1,000万円。連帯債務の構造上、全額免除にはなりませんでした。

住宅ローンの名義は、私と妻の連帯債務でした。もし単独名義であれば、残高の全額が免除の対象になっていたのかもしれない——そう思わずにはいられません。

でも、こんなふうにも考えます。もしいつか妻が病気になったとき、妻の持分についても同じように保障が働くかもしれない。あの時の選択に、そういう意味もあったのだと思うと、少しだけ気持ちが救われます。

現在の残高は約900万円、ローン開始から約12年が経ちました。金利が上昇している今、1,000万円の免除がどれほど助かったか——数字では言い表せないほどです。

がん×団信|知っておきたい実務知識

ここからは、看護師として、そして実際に申請した経験者として、団信申請の実務的なポイントをまとめます。

① 申請のタイミング

診断が確定したら、できるだけ早く動くことをお勧めします。まず住宅ローンの契約書を確認し、どんな特約が付いているかを把握することが最初のステップです。入院中は手続きが難しい場合も多いため、退院後や自宅療養中に動ける状態になったらすぐに銀行窓口へ。

② 一般的に必要な書類

・所定の診断書(保険会社指定の様式/銀行窓口で入手)

・病院の診療情報提供書(主治医に依頼。2週間程度かかる場合あり)

・住民票・本人確認書類(各銀行の指示に従う)

③ 「告知義務」との関係で注意すべきこと

契約時の告知書に記載のなかった事項は、遡って問題になることは基本的にありません。ただし、加入前にすでに診断されていた疾病は対象外になる場合があります。契約内容の確認は必須です。

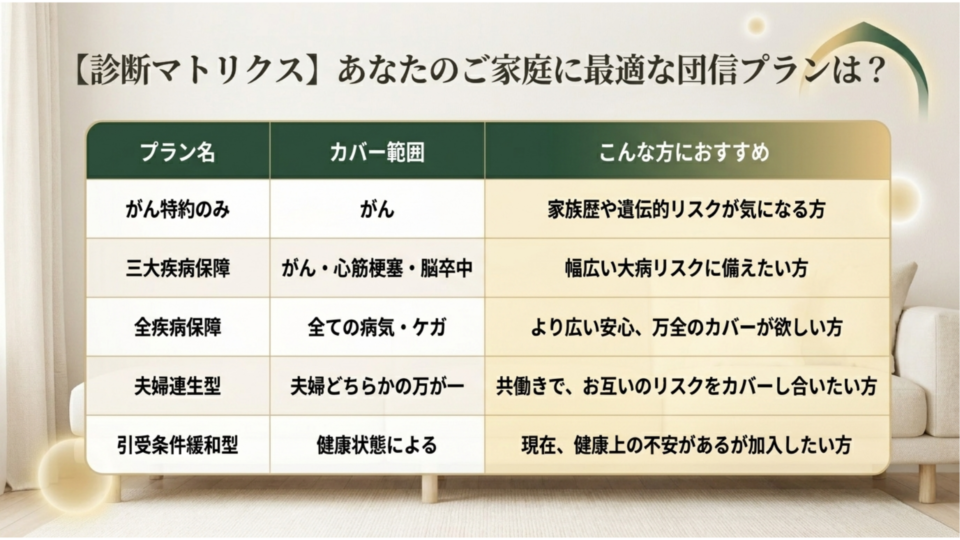

④ プラン選びの考え方

| プラン名 | 向いている人 |

|---|---|

| がん特約のみ | 家族歴・遺伝的リスクがある方 |

| 三大疾病保障 | がん・心筋梗塞・脳卒中を幅広くカバーしたい方 |

| 全疾病保障 | より広い安心が欲しい方 |

| 夫婦連生型 | 共働きで夫婦どちらにも備えたい方 |

| 引受条件緩和型 | 健康上の不安がある方も加入しやすい設計 |

がん×住宅ローン——「相談」という選択肢

住宅ローンの見直しや、団信の選び方について「自分の状況でどのプランが合うかわからない」という方は、無料の保険相談を活用することも一つの方法です。

私自身、保険を解約した後にがんになるという経験をしました。「何かあってから」では遅いことがあります。

現状の住宅ローン特約を確認したい、もしくはこれから加入を考えている方は、専門家への相談を検討してみてください。

🏠 住宅ローン・がん保険の見直しをお考えの方へ

「自分の状況に合った団信・特約があるかわからない」という方は、FPへの無料相談を活用するのが近道です。訪問・オンラインどちらにも対応しており、相談料は一切かかりません。

📋 保険マンモスに無料相談(A8)

![]() 🦀 がん保険を専門家に相談(ベビープラネット)

🦀 がん保険を専門家に相談(ベビープラネット)

![]()

※本リンクはアフィリエイトリンクです(A8.net経由)

おわりに

あの葉書一枚が届いた日のことを、今でも鮮明に覚えています。

1,000万円という数字より、「これで子どもたちに話さずに済む」という安堵の方が、圧倒的に大きかった。保険とは、お金の問題ではなく、家族に何を伝えなくてよいかを守るものだと、今は思います。

備えることは、未来の自分を守ること。そして、愛する人に余計な荷物を背負わせないための、静かな愛情の形かもしれません。

この記事が、あなたの療養生活と大切な人への備えの、小さな支えになれば嬉しいです。

──くるみん(訪問看護師26年・がんサバイバー)

くるみん(訪問看護師26年・がんサバイバー)

看護師として26年間、がん患者さんと向き合ってきました。2024年に自身も尿管がんのステージ3bと診断され、現在も定期検査で経過観察中。同じ悩みを抱える方の力になりたいと、日々X(@NurseFightsBack)で発信しています。