くるみんのがん羅針盤

くるみんのがん羅針盤

📋 この記事の結論

- 告知義務違反は、給付金を請求した時点でほぼ確実にバレる

- 「病院を変えれば履歴は消える」は間違い——健康保険の利用歴は保険組合に残る

- 「2年で時効」は故意の場合は適用されない

- 新しく保険に入っても90日の免責期間があり、その間は給付されない

- バレた場合:給付金全額返還・契約解除・最悪、詐欺罪

- がんサバイバーでも入れる保険はある——正直な告知で探すのが唯一の正解

【免責事項】この記事は個人的な体験と情報収集に基づいたものです。保険の加入・契約については必ず各保険会社および専門家にご相談ください。

解約した保険証券を眺めながら、泣いた夜

正直に話します。

がんと診断されたあの夜、私は引き出しからアフラックのがん保険の証券を取り出していました。解約した証券です。28年間かけ続けて、診断のわずか5ヶ月前に「もう大丈夫だろう」と解約した、あの証券。

ながめながら、涙が出ました。

馬鹿なことをした。あのとき解約しなければ、診断一時金が入っていた。手術費用も、入院費も、もしかしたら自分を癒す旅行代だって出せたかもしれない。

がんになった事実と、これから治療費にいくらかかるかわからないという恐怖が重なって、私は追い詰められていました。お金がないと治療に前向きになれないかもしれない。そう思うほど、精神的に追い詰められていたんです。

そのとき、看護師である私の頭の中に、ある計画が浮かびました。

私が本気で考えた「計画」——これが告知義務違反の実態です

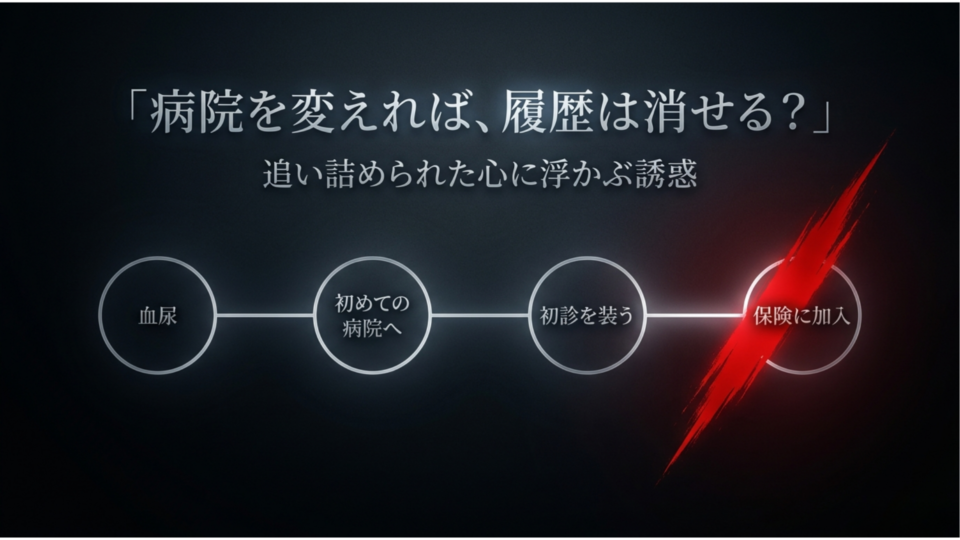

今だから話せます。当時、私が本気で考えた計画を、そのまま書きます。

がんが疑われるきっかけは血尿でした。かかりつけではない、まったく初めての泌尿器科クリニックに受診する。そこで検査を受けて、精密検査が必要という流れで総合病院に紹介状を書いてもらう。その総合病院で「初めて」がんの診断を受ける。

そうすれば、もし後日保険会社が「この患者はいつ病院にかかったか」を調べても、新しい病院の受診歴しか出てこない。初診の患者として記録される。そのあいだに保険に申し込んで、入ってしまえばいい——。

本当に熱心に調べました。それだけ必死でした。看護師として26年働いてきた私が、がんと診断されたことで、そこまで追い詰められていたのです。

⚠️ この記事を読んでいる方へ

同じことを考えたことがある人へ——あなたが追い詰められていた気持ちは、私には痛いほどわかります。でも、この先を読んでください。その計画が「なぜうまくいかないか」を、正直に伝えます。

なぜやめたか——3つの理由

計画を立てながら、私はいくつかの壁に気づき始めました。

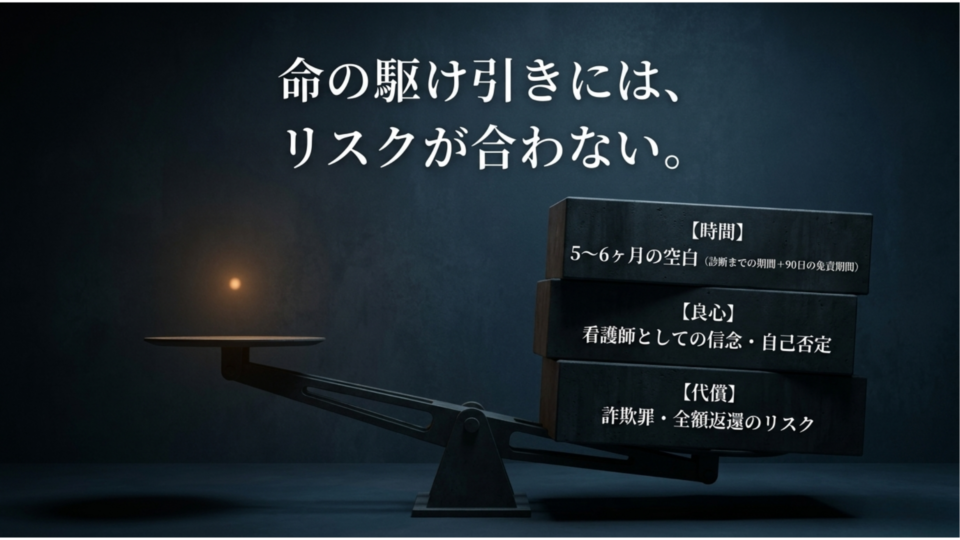

① 時間がない

新しい病院を受診し、検査を繰り返し、がんの診断が出るまでに2〜3ヶ月はかかります。そして保険に申し込んでも、がん保険には「免責期間」があります。契約から90日間は給付の対象外です。

合計すると、最短でも5〜6ヶ月は待たなければならない。

自分の命の駆け引きを、お金を理由にして5ヶ月も先延ばしにする——それは、私にはできませんでした。

② これは人を騙す行為だという自覚

計画を練れば練るほど、これがどういう行為なのかが明確になってきました。会社を騙す。保険という仕組みを、自分だけのために不正に利用する。

看護師として患者さんに「正直に話してください」と言い続けてきた私が、自分はそれをやるのか。そう気づいたとき、踏みとどまりました。

③ バレたときの代償が大きすぎる

冷静に考えると、仮に保険に入れたとしても、給付金を請求した瞬間に調査が始まります。払ってきた保険料も返却しなければならないかもしれない。それどころか、報道で何度も見てきた保険金詐欺——これもその一形態です。詐欺罪になりうる。

リスクとリターンが、まったく合わない。

Q&A——誰もが心の中で一度は思う「下世話な疑問」に答えます

追い詰められたとき、人はいろんなことを考えます。ここでは、誰もが一度は頭をよぎるであろう疑問に、正直に答えます。

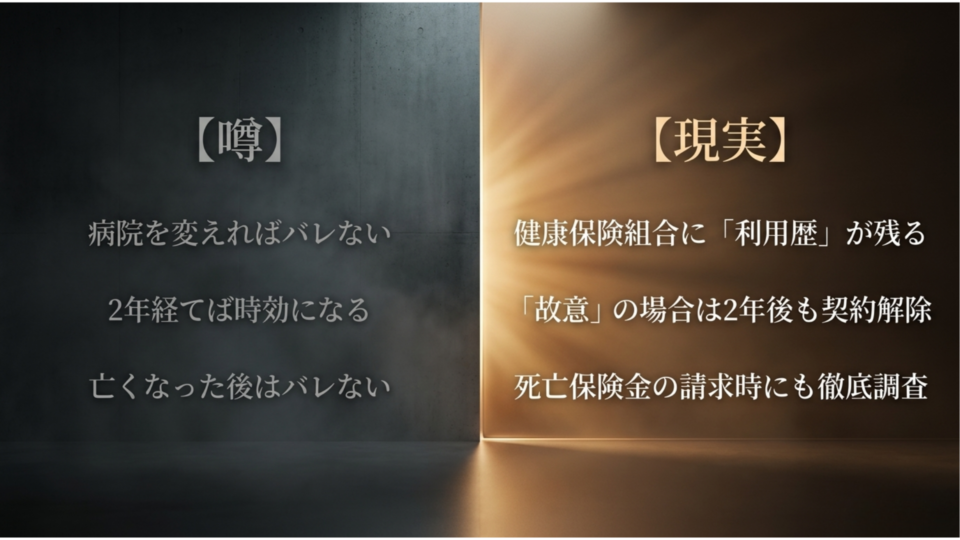

Q1. 病院を変えれば、履歴は消える?

A. 消えません。

健康保険証を使って受診した記録は、健康保険組合に残ります。保険会社は給付金請求の際、この利用歴を確認できます。私が考えた「初めての病院に行く」計画が崩れるのは、まさにここです。

「血尿で以前に別の病院を受診していないか」という履歴は、健保組合から辿れます。カルテは「その病院」に残っても、受診したという事実は別の場所に残るのです。

Q2. 保険会社って本当に調べるの?めんどくさくてしないんじゃない?

A. 金額が大きいほど、ガチで調べます。

少額の保険金請求はそれほど厳密でないケースもあります。しかしがん診断一時金100万円・200万円クラスになると、専門の審査部門が動きます。調査会社を使うこともあります。

「このくらいの金額なら調べない」という根拠はどこにもありません。

Q3. 2年で時効になるって聞いたけど?

A. 「故意に隠した」場合は、2年では時効になりません。

保険法では告知義務違反による解除権は「契約から2年」と定められています。ただしこれは「うっかり忘れた」レベルの軽過失の話。がん経験者が「がんを隠して」申し込んだ場合、それは「故意」と判断されます。故意の場合は2年経過後も解除できます。

Q4.「うっかり忘れた」は通用する?

A. がんは「うっかり忘れる」病気ではありません。

軽微な症状の告知漏れなら「うっかり」が認められることもあります。ただし、がん・悪性腫瘍の既往は保険加入において最重要の告知事項です。「知らなかった」「忘れていた」という言い訳は、まず通用しません。

Q5. バレた人って実際にいるの?

A. います。報道でも何度も見てきました。

私自身、看護師として保険金詐欺のニュースを何度も目にしてきました。芸能人が逮捕されたケース、医師が関与したケース、意図的な告知義務違反で契約解除になったケース——「身近にいない」だけで、「起きていない」わけではありません。

Q6. バレるまでの間は、保険金もらえる?

A. もらえても、後で全額返還を求められます。

調査の結果、告知義務違反が認定されると、過去に受け取った給付金もすべて返還請求の対象になります。「もらいっぱなし」にはなりません。長年払い続けた保険料も戻らないことが多い。

Q7. 死んでからでもバレる?

A. バレます。残された家族が困ります。

死亡保険金の請求時にも調査が入ります。告知義務違反が判明すれば、死亡保険金は支払われません。「自分が死んだ後はどうでもいい」という考えは、家族への置き土産になります。

Q8. 新しく保険に入ったらすぐ使えるの?

A. がん保険には「90日間の免責期間」があります。

これは私が計画を断念した理由の一つです。がん保険に新規加入しても、契約日から90日間(3ヶ月)は給付の対象外です。新しい病院で受診してがんと診断されるまで2〜3ヶ月、さらに免責期間90日——合計5〜6ヶ月は何も受け取れません。

その間も治療は進む。自分の命の駆け引きを、保険のためにそこまで先延ばしにはできませんでした。

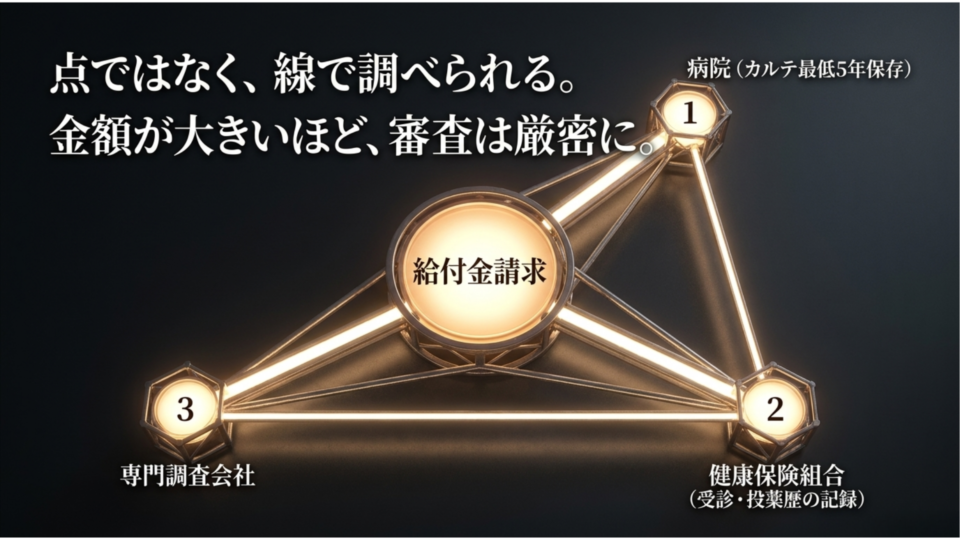

保険会社はどうやって調べるのか——仕組みを知っておく

告知義務違反がなぜバレるのか、その仕組みを整理します。

🔍 保険会社の調査フロー

STEP1:給付金の請求が届く

STEP2:専門の審査部門が調査開始

STEP3:主治医・病院への照会(本人の同意書を求めることが多い)

STEP4:健康保険組合への問い合わせ(過去の受診・投薬歴の確認)

STEP5:必要に応じて調査会社を使用

医療機関にはカルテが最低5年間保存されています。健康保険の利用歴は組合に残ります。保険会社の審査部門はこれらを横断的に確認します。「病院を変えた」程度では、履歴の痕跡は消えません。

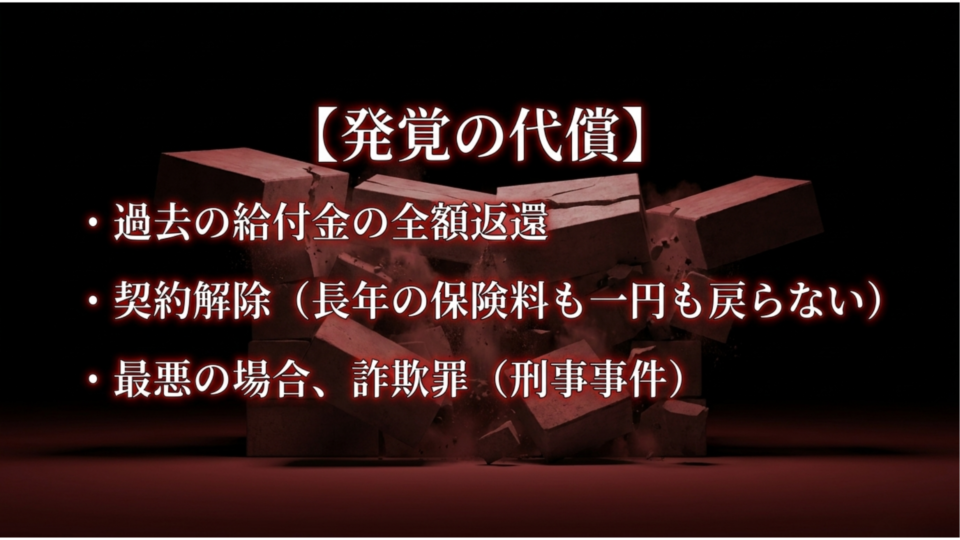

バレたときのリスク——最悪のケースを知っておく

⚠️ 告知義務違反が発覚したときの結果

- 保険契約の解除(既払込保険料は戻らないことが多い)

- 給付金の不支払い(すでに受け取っていた場合は全額返還請求)

- 悪質と判断された場合:詐欺罪として刑事事件になる可能性

- 長年払い続けた保険料が一円も返ってこない

28年間かけ続けたがん保険を解約した私の後悔は深い。でも仮に告知義務違反で入った保険が最後の最後で無効になれば、その後悔は比べ物にならないほど大きいはずです。

看護師サバイバーとして、最後に正直に言います

告知義務違反を「考えてしまう」気持ちは、私には痛いほどわかります。追い詰められているとき、人はあらゆる可能性を検討します。それは弱さではなく、必死さの表れです。

でも私がここで伝えたいのは、道徳の話ではありません。

単純に、リスクとリターンが合わない。

保険に入れたとしても免責期間90日がある。給付金を請求すれば調査が入る。バレれば全額返還・契約解除・最悪詐欺罪。そのうえ、命をかけた治療を5〜6ヶ月先延ばしにするリスクも負う。

同じことを考えている方がいれば、まずこの事実を知ってほしい。そして知ってほしいのですが——がんサバイバーでも入れる保険は、条件によっては存在します。正直な告知の上で、専門家に相談することが、唯一の正解です。

がんサバイバーが入れる保険の選択肢については、こちらの記事で詳しくまとめています。

それでも保険を諦めたくない方へ

「告知義務違反はダメとわかった。でも正直に告知して入れる保険はあるの?」

その答えは、状況によって「ある」です。がんの種類・治療状況・経過期間によって、選べる可能性が変わります。自分に合った選択肢を見つけるには、がん保険の専門家に聞くのが一番の近道です。

🩺 がん保険を専門家と一緒に選ぶ

30社以上を中立比較・勧誘なし・オンライン対応・初回アンケートで1,000円分の電子ギフト券プレゼント

30社以上の【がん保険】から希望に合ったプランを専門家が探してくれる

ベビープラネットのがん保険相談サービス(無料・勧誘なし)![]()

※アフィリエイトリンクです

まとめ

- 告知義務違反は給付金を請求した時点でほぼ確実にバレる

- 「病院を変えれば消える」は間違い——健保の受診歴は組合に残る

- 「2年で時効」は故意の隠蔽には適用されない

- 新しく保険に入っても90日の免責期間がある——5〜6ヶ月は給付なし

- バレた場合は給付金返還・契約解除・最悪詐欺罪

- がんサバイバーでも正直な告知で入れる保険は存在する

- 迷ったときは、がん保険専門の無料相談窓口を活用する

追い詰められた夜に解約した証券をながめながら泣いた私が言います。その気持ちは本物だった。でもその先に選べる道は、必ずあります。

看護師歴26年・がんサバイバー Minoru

【免責事項】この記事は個人的な体験と情報収集に基づいたものです。保険の加入・契約については必ず各保険会社および専門家にご相談ください。記載内容は2025年時点の情報に基づいており、変更される場合があります。

くるみん(訪問看護師26年・がんサバイバー)

看護師として26年間、がん患者さんと向き合ってきました。2024年に自身も尿管がんのステージ3bと診断され、現在も定期検査で経過観察中。同じ悩みを抱える方の力になりたいと、日々X(@NurseFightsBack)で発信しています。