くるみんのがん羅針盤

くるみんのがん羅針盤

📋 この記事の結論

- がん後の現実的な選択肢は引受基準緩和型保険(ただし「5年の壁」あり)

- 完全無告知の「がん保険」はほぼ存在しない——無選択型は死亡保険が中心

- 商品によっては診断から5年で申込できるものも(FWD富士生命など)

- 告知義務違反は必ずバレる——給付金ゼロ・契約解除・最悪詐欺罪

- 保険に入れないなら貯蓄・投資・副業という自己備蓄の選択肢もある

【免責事項】この記事は看護師・がんサバイバーとしての個人的な見解と情報収集に基づいたものです。医療行為や保険加入の代替となるものではありません。保険の加入にあたっては、必ず各保険会社の最新情報および専門家にご相談ください。記載内容は2025年時点の情報に基づいており、商品内容は変更される場合があります。

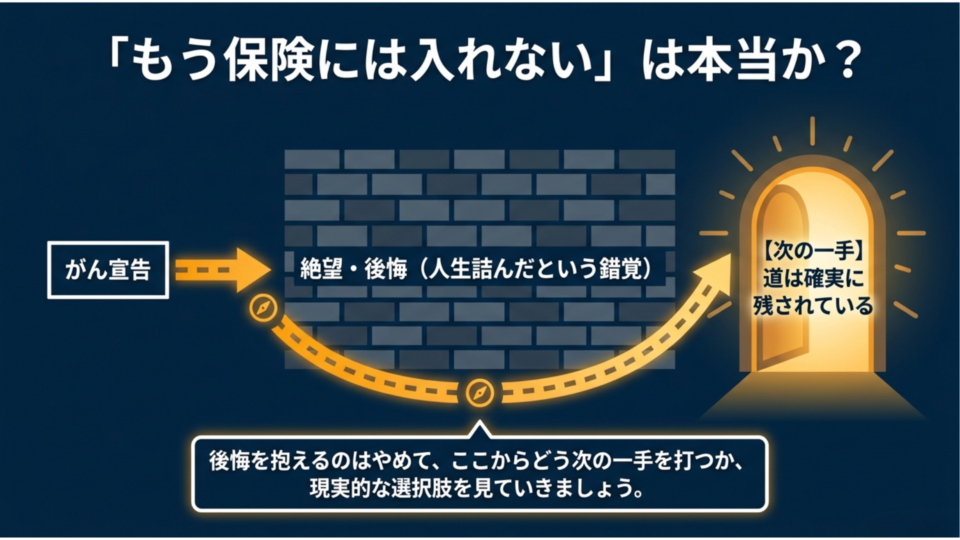

「もう保険には入れない」と思っているあなたへ

がんと診断されたあと、「もう保険には入れないんだろうな」と思っていませんか。

私も同じでした。いや、私の場合はもっとひどかった。

がんと診断される5ヶ月前に、28年間かけ続けていたがん保険を解約してしまっていたんです。

あのとき解約しなければ、診断一時金200万円が入っていた。入院や手術の費用にも充てられたし、自分を癒すための旅行だって行けたかもしれない。がんと診断された瞬間、私は「人生のギャンブルに負けた」と思いました。人生詰んだ、と。

そして追い打ちをかけるように気づく現実。がんと診断された以上、もうがん保険には入れない。これからどうなってしまうんだろう、と。

この記事は、そんな経験をした私が、看護師26年の知識とがんサバイバーの実体験をもとに、「がん後の保険」について忖度なく書いたものです。良いことも、厳しい現実も、全部お伝えします。

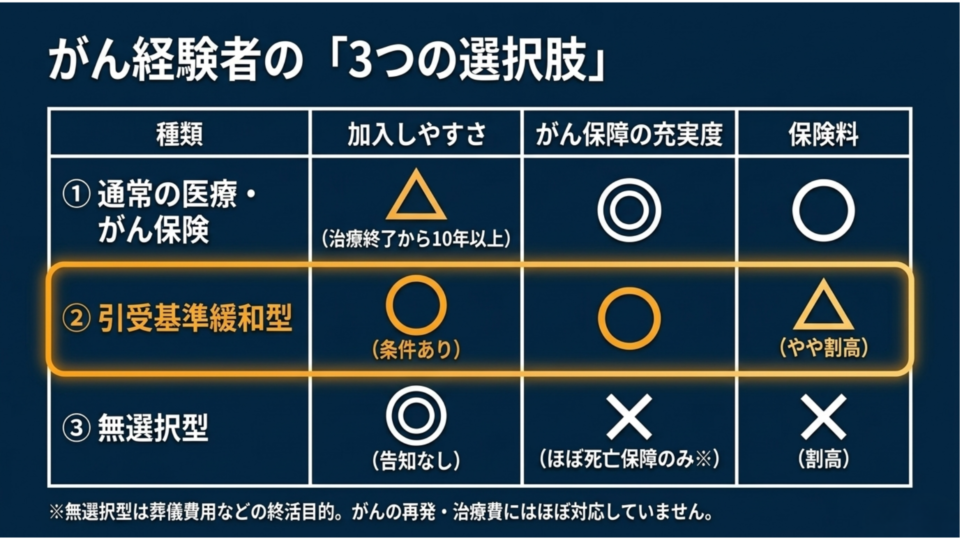

がん後の保険選択肢は3つある

まず全体像を整理します。がん経験後に保険を検討する場合、入口は大きく3つです。

- 通常の医療保険・がん保険(治療終了から10年以上経過していれば可能性あり)

- 引受基準緩和型保険(告知項目が少なく、条件次第で入れる)

- 無選択型保険(告知なし。ただし死亡保険が中心)

結論を先に言うと、がんサバイバーにとって現実的な選択肢は主に引受基準緩和型です。ただし、これにも大きな壁があります。順番に説明します。

無選択型保険の実態——「がん保険」はほぼ存在しない

「無選択型ならがん経験者でも確実に入れる」と思っている方も多いかもしれません。

実際のところ、無選択型で提供されているのは主に終身保険(死亡保障)と一部の医療保険です。完全無告知の「がん保険」はほぼ流通していません。

| 保険会社 | 商品名 | 種類 |

|---|---|---|

| SOMPOひまわり生命 | 新・誰でも終身 | 終身保険(死亡) |

| アフラック | 無選択型終身保険 | 終身保険(死亡)40〜80歳対象 |

| 富士少額短期保険 | みどりの終身Ⅲ | 終身保険(死亡)80歳まで |

共通する注意点として、契約から2〜3年以内に病気で亡くなった場合、死亡保険金ではなく既払込保険料相当額しか受け取れません。保険料も割高で、主な用途は葬儀費用など終活目的です。

がんの再発・転移に備えたい、治療費を補いたいという目的には、残念ながら無選択型はほとんど対応できていません。

引受基準緩和型保険——現実的な選択肢はここ

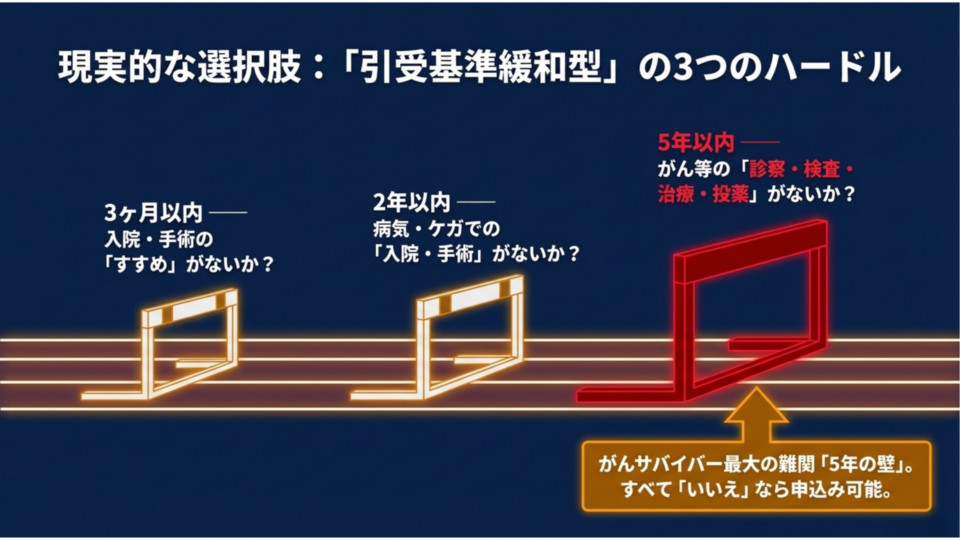

がんサバイバーが実質的に検討できるのが、この引受基準緩和型です。

告知項目は「たった3つ」が基本

通常の保険が7〜10項目の告知を求めるのに対し、引受基準緩和型はおおむね次の3つだけです。

📝 3つの告知項目(おおむね共通)

Q1.最近3ヶ月以内に、医師から入院・手術をすすめられましたか?

Q2.過去2年以内に、病気やケガで入院・手術を受けましたか?

Q3.過去5年以内に、がん・上皮内がん・肝硬変・統合失調症・認知症・アルコール依存症で、診察・検査・治療・投薬のいずれかを受けましたか?

この3つすべてに「いいえ」と答えられれば、申込みを検討できます。

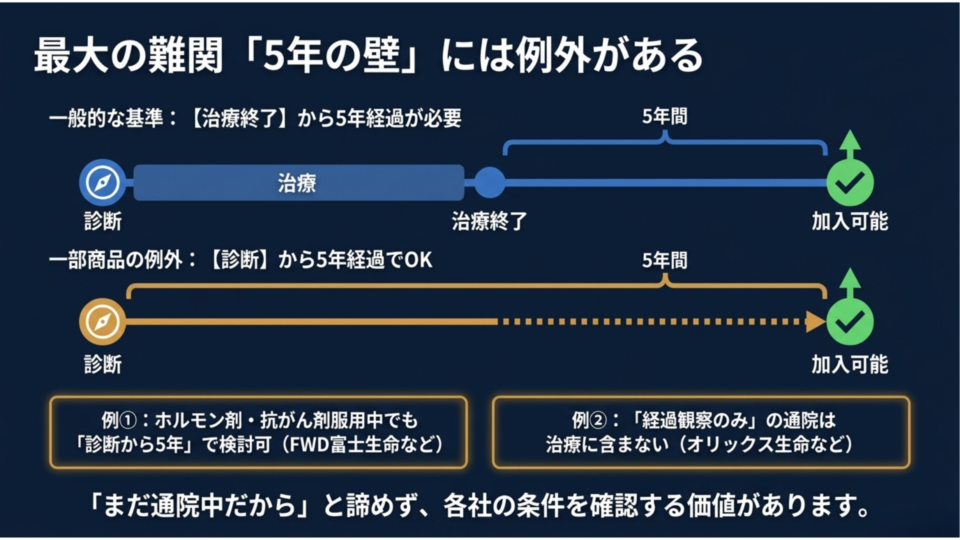

がんサバイバーに立ちはだかる「5年の壁」

多くの方が引っかかるのがQ3の「過去5年以内」という条件です。

私自身がまさにここで詰まりました。治療中、経過観察中、ホルモン療法継続中——これらはすべて「いいえ」と答えられません。

ただし一点、救いになる情報があります。Q3の「診察・検査」に、治療終了後の経過観察目的の診察・検査は含まないと定めている保険会社もあります(オリックス生命など)。治療は終わっていて定期検診だけ通っているというケースは、担当窓口に確認する価値があります。

主な商品

引受基準緩和型【医療保険+がん特約】

| 保険会社 | 商品名 |

|---|---|

| オリックス生命 | キュア・サポート・プラス |

| チューリッヒ生命 | 終身医療保険プレミアムZワイド |

| 東京海上日動あんしん生命 | メディカルKitエール |

| 三井住友海上あいおい生命 | &LIFE医療保険Aセレクトup(引受緩和型) |

引受基準緩和型【がん専用・がん経験者向け】

| 保険会社 | 商品名 | 特徴 |

|---|---|---|

| 太陽生命 | 告知緩和型がん診断保険 | 手術・放射線・抗がん剤・緩和療養を保障 |

| 大樹生命 | おまかせ・がんのほけん | がん入院・三大治療・疼痛緩和も保障 |

| アフラック | あなたによりそうがん保険ミライト(経験者料率) | がん治療終了から3〜5年以上で申込可。再発・転移も保障 |

「最短1年」で入れる商品もある

一般的な引受基準緩和型は治療後5年待つ必要がありますが、例外もあります。

FWD富士生命「ゴールド・メディ・ワイド」は、がんの診断から5年経っていれば、ホルモン剤や抗がん剤を服用中でも加入を検討できます(過去2年以内の入院・手術がないこと)。「治療終了から5年」ではなく「診断から5年」という点が他社と異なります。

※商品内容は変更される場合があります。必ず各社の最新情報をご確認ください。

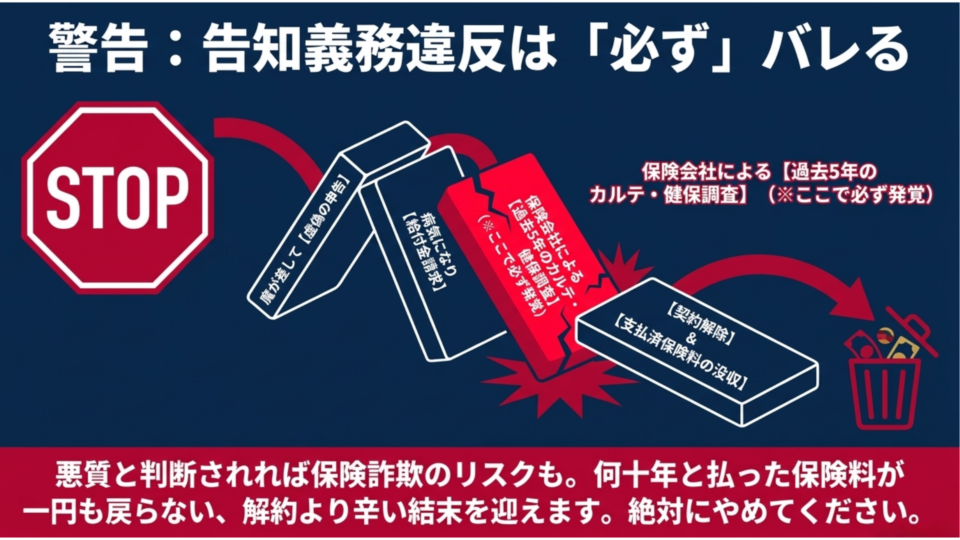

看護師として断言します——告知義務違反は必ずバレます

ここだけは、看護師として絶対に伝えなければならないことがあります。

正直に白状します。私自身、がんと診断されたとき、一瞬こう思いました。

「病院を変えれば、前の記録は残っていないんじゃないか」

今の保険に告知義務違反で入れないか、と頭をよぎったのです。看護師であっても、追い詰められるとそういうことを考えてしまう。それが人間だと思います。

でも、調べてわかりました。これは絶対にやってはいけない。

保険会社は、給付金の請求があった時点で医療機関のカルテを遡って調査します。病院には原則5年分のカルテが保存されており、加入前の病歴はそこで明らかになります。健康保険の利用歴も確認できます。

「2年で時効」という話も聞きますが、悪意のある隠蔽と判断された場合は2年を超えても契約解除の対象です。

⚠️ バレたときの代償

- 給付金が一切支払われない

- 契約が解除される(保険料も戻らないことが多い)

- 悪質と判断されれば保険詐欺罪に問われる可能性がある

- 長年払い続けた保険料が、一円も返ってこない

28年間かけ続けたがん保険を解約してしまった私だからこそ言えます。長年かけてきた保険が最後の最後で無効になる——それは、解約より何倍もつらい結末です。

正直に告知した上で、自分が入れる保険を探すことが、唯一の正解です。

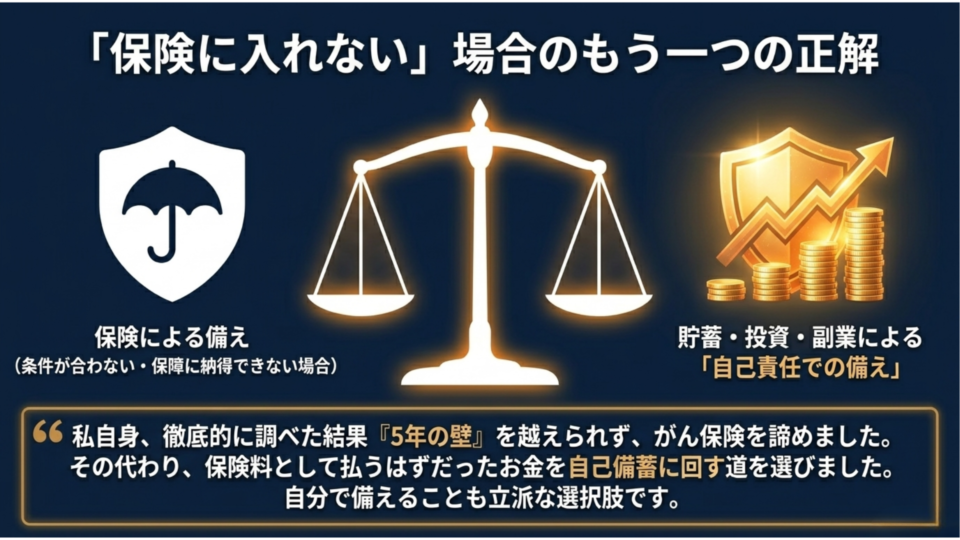

私が出した答え——保険より貯蓄と自己責任

引受基準緩和型を真剣に調べた結果、私は腹を括りました。

5年以内に入院や治療がないという要件は、現実的に満たせない。保障内容も満足できるものではない。そもそも私は、これから先ずっとがん保険には入れないのだと。

だから今は、その分を貯蓄・投資・副業で自分自身の責任で備えていくという選択をしています。家族に迷惑はかけられない。そういう覚悟です。

これが全員に正しい答えだとは思いません。でも、引受基準緩和型の現実を知った上での、私の選択です。

あなたはどうでしょうか。まず自分の状況が何に当てはまるか、確認することが最初の一歩です。

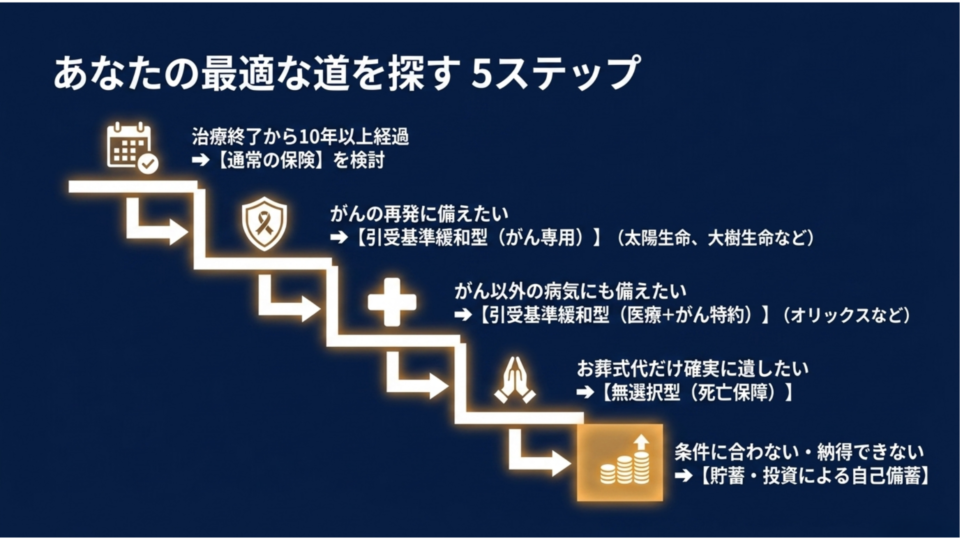

保険選びのロードマップ

🗺️ がんサバイバーの保険選び 5ステップ

STEP1:通常の医療保険・がん保険を確認

└ がん治療終了から10年以上 → 加入できる可能性あり

STEP2:引受基準緩和型【がん専用商品】を検討

└ 太陽生命、大樹生命、アフラック(経験者料率)など

STEP3:引受基準緩和型【医療保険+がん特約】を検討

└ オリックス、チューリッヒ、東京海上など

STEP4:無選択型終身保険で死亡保障のみ確保

└ アフラック、SOMPOひまわり生命など

STEP5:保険より貯蓄・投資・副業で自己備蓄

└ 私が選んだ道。全員に正解ではないけれど、選択肢のひとつ

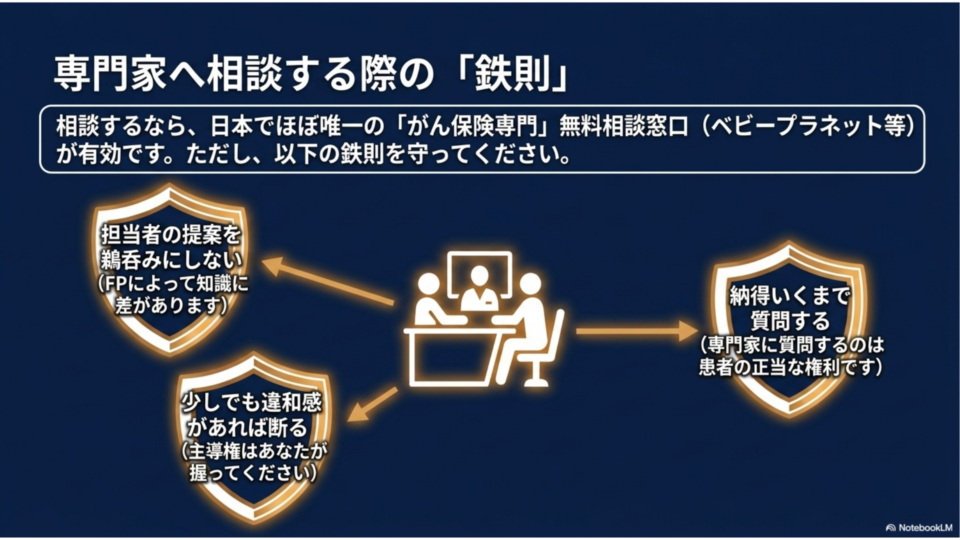

専門家への相談を考えているなら——正直なご案内

「自分はどのステップに当てはまるのか、やっぱり専門家に聞いてみたい」という方に、私が知る唯一のがん保険専門相談サービスをご紹介します。

30社以上のがん保険を比較できる、がん保険に特化した無料相談窓口です。がん保険専門のFPに相談できる窓口は、日本でここがほぼ唯一に近い存在です。相談は完全無料、オンライン対応もあります。

ただし、相談前に正直にお伝えしておきたいことがあります。

ベビープラネットはベビープラネットの社員が直接相談するのではなく、提携している保険代理店のFPを紹介する仕組みです。口コミを見ると「親身に対応してくれた」という声がある一方で、「担当者によって知識や提案の質に差がある」という声も実際にあります。これは保険相談サービス全般に言えることです。

もし担当FPの説明に納得できなければ、その場で「他の商品も見せてください」「もう少し詳しく説明してもらえますか」と遠慮なく聞いてください。看護師の経験から言うと、専門家に質問するのは患者の権利と同じで、遠慮は不要です。納得できなければ契約しなくて構いません。相談自体は無料です。

本気で保険を考えている方に、ぜひ活用してみてほしいサービスです。

🩺 がん保険を専門家と一緒に選ぶ

30社以上を中立比較・勧誘なし・オンライン対応・初回アンケートで1,000円分の電子ギフト券プレゼント

30社以上の【がん保険】から希望に合ったプランを専門家が探してくれる

ベビープラネットのがん保険相談サービス(無料・勧誘なし)![]()

※アフィリエイトリンクです

まとめ

- がん後の保険選択肢は「引受基準緩和型」が現実的な中心

- 「5年の壁」があるが、商品によっては診断から5年で入れるものも

- 無選択型は主に終身(死亡)保険が中心で、がん保険はほぼない

- 告知義務違反は必ずバレる。正直な告知が唯一の正解

- 「保険に入れない」なら、貯蓄・投資・副業という選択肢もある

- 相談するならがん保険専門窓口を、でも担当者への質問は遠慮なく

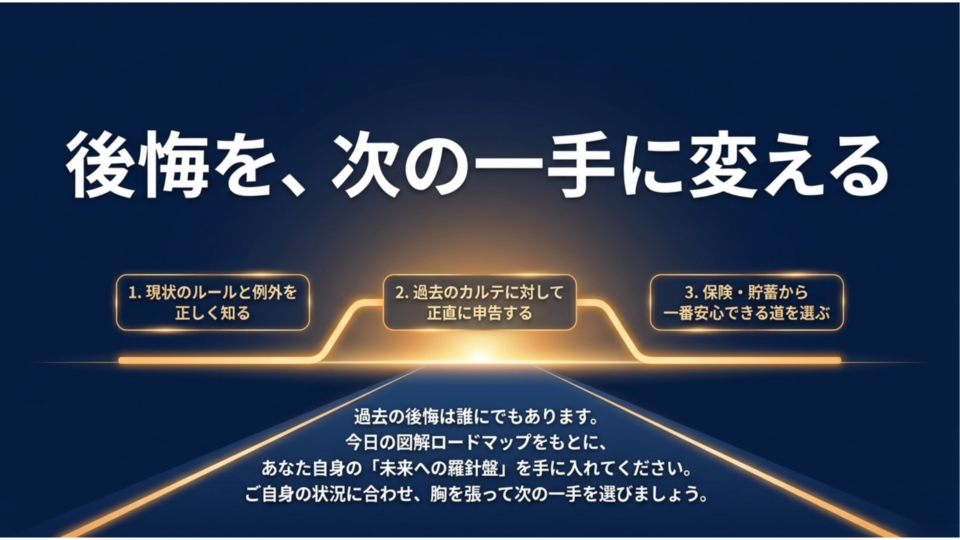

28年かけ続けたがん保険を5ヶ月前に解約した私が言います。後悔は誰にでもある。でも、その後悔をどう次の一手に変えるかが大事です。

この記事があなたの療養生活の小さな支えになれば、それ以上のことはありません。

看護師歴26年・がんサバイバー Minoru

【免責事項】この記事は看護師・がんサバイバーとしての個人的な見解と情報収集に基づいたものです。医療行為や保険加入の代替となるものではありません。保険の加入にあたっては、必ず各保険会社の最新情報および専門家にご相談ください。記載内容は2025年時点の情報に基づいており、商品内容は変更される場合があります。

くるみん(訪問看護師26年・がんサバイバー)

看護師として26年間、がん患者さんと向き合ってきました。2024年に自身も尿管がんのステージ3bと診断され、現在も定期検査で経過観察中。同じ悩みを抱える方の力になりたいと、日々X(@NurseFightsBack)で発信しています。