くるみんのがん羅針盤

くるみんのがん羅針盤

はじめに

がん治療を受けるときに多くの人を悩ませるのは、病気そのものだけではありません。

「医療費はいくらかかるのだろう?」「払えるだろうか?」というお金の不安です。

私自身も49歳で尿管がんの手術を受けたとき、そして今も母が腎臓がんの治療を続けているとき、その不安に直面しました。

今回は 「高額療養費制度」が実際にどれほど家計を助けてくれるのか、私と母の体験を通してお伝えします。

私のケース:尿管がんでの9日間入院

私が受けた手術と入院にかかった総医療費は 1,332,690円。

現役世代の自己負担3割に換算すると、40万円を超える請求になる計算でした。

看護師として働いてきましたが、自分が患者となり、実際に手術や入院にかかる費用を払うのは初めてのこと。

「一体いくらになるのだろう」と不安を抱えていました。

ただ、私は 高額療養費制度 の存在を知っていました。

「たとえ入院が長引き200万円かかったとしても、自己負担は10万円程度で済むはず」と頭の中でシミュレーションできたことで、安心して治療に臨むことができました。

そして退院日。

支払窓口で請求された金額は 101,385円。

入院申し込みと同時に窓口で「限度額適用認定証」を申請していたおかげで、自己負担上限額に抑えられていました。

👉 総額133万円の医療費が、実際の支払いは約10万円。

この瞬間こそ、高額療養費制度のありがたさを身をもって実感した出来事でした。

もしこの制度を知らなかったら——

「お金が足りるだろうか」「親から借りないといけないだろうか」「医療ローンを組まないと…」と、体の心配以上にお金の心配をしていたかもしれません。

制度を知っていたおかげで、私は安心して治療に専念することができました。

そしてこのブログを読んでくださっているあなたにも、同じように安心して治療に向かってほしいと思います。

どうかこの体験が、少しでも参考になれば幸いです。

なぜ10万円で済んだのか?——体感した高額療養費制度のありがたさ

理由はシンプル。高額療養費制度が適用されたからです。

高額療養費制度とは、1か月に支払う医療費が一定の上限を超えた場合、その超えた分が払い戻される仕組みです。

上限額は年齢や所得によって決まり、私の場合はおおよそ10万円が自己負担の上限でした。

限度額適用認定証で窓口から安心

私は、入院前に病院の窓口で「限度額適用認定証」を申請していました。

これを提示していたため、退院時の会計からすでに上限額までしか請求されなかったのです。

実際には、限度額適用認定証ですが私は持っていませんでした。

そう、マイナ保険証を持っている場合、保険者がシステムを通じて限度額情報を病院へ自動的に提供してくれる仕組みが導入されているんです!

そのため 窓口で紙の認定証を見せる必要はなくなるんですね。

👉 認定証がなければ、いったん40万円以上を支払って、後から払い戻しを待つ必要がありました。

👉 認定証があれば、窓口支払いは最初から上限額の約10万円まで。(私の場合)

この違いはとても大きく、私の心の負担を軽くしてくれました。

母のケース:通院治療で月45万円の明細

がん治療は今、入院から通院にシフトしています。

私の母も腎臓がんの治療として「免疫チェックポイント阻害薬」という新しい薬を、2週に1回、通院で点滴しています。

ある日の明細は 453,780円。

点滴治療だけでこの金額に驚きました。

通常なら3割負担で 136,134円。

年金暮らしの高齢者には到底支払えません。

しかし母は 後期高齢者(75歳以上)で一般的な所得区分。

この場合の自己負担上限は 月18,000円。

実際の支払いも 18,000円 で済みました。

しかも年間の合計は 144,000円で頭打ち。

どれだけ高額な治療を続けても、それ以上はかからないのです。

後期高齢者の方が通院治療に月2回通った場合の自己負担イメージ

| 回数 | 医療費総額 | 本来の3割負担 | 高額療養費適用後 | 備考 |

|---|---|---|---|---|

| 1回目 | 453,780円 | 136,134円 | 18,000円 | この月の上限に到達 |

| 2回目 | 453,780円 | 136,134円 | 0円 | すでに上限到達のため追加負担なし |

| 月合計 | 約90万円 | 約27万円 | 18,000円 | 上限で頭打ち |

👉 請求や明細上は金額が載りますが、窓口支払いは月18,000円まで。

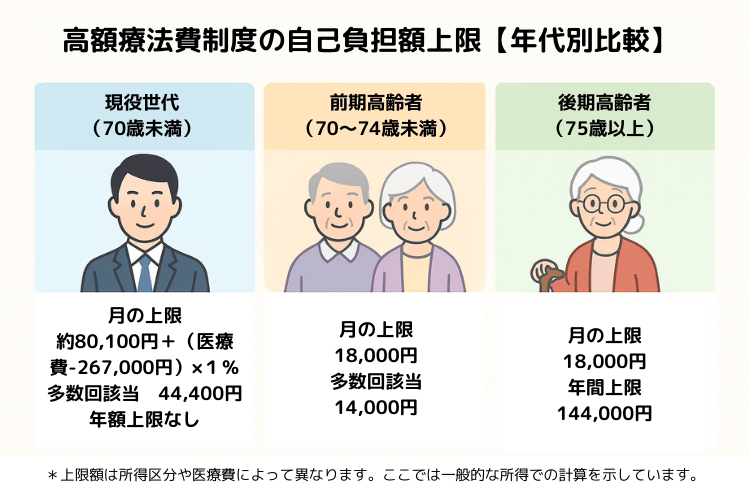

高額療養費制度は年齢と所得で決まる

高額療養費制度は、1か月の医療費に上限を設ける仕組みです。

上限は「年齢」と「所得」によって決まります。

- 現役世代(標準所得層):約8〜9万円

- 前期高齢者(70〜74歳):18,000円(多数回該当で14,000円)

- 後期高齢者(75歳以上):18,000円(年間上限144,000円)

社会一般的には現役世代は65歳未満。そして前期高齢者は65歳以上~74歳未満なのですが、医療制度では前期高齢者は70歳以上~74歳未満となっています。

ややこしいですね!

現役世代でも所得に応じて違いますし、高齢者でも所得額にて2割3割負担の方もいます。また入院や外来通院でも上限額が異なります。

対象になるもの/ならないもの

✅ 対象になるもの(保険診療)

- 手術料・入院料

- 検査料・投薬・放射線治療

- 医師の指示によるリハビリ

❌ 対象にならないもの

- 差額ベッド代(個室・特別室) *大部屋以外のベッドを患者の希望にて使用した場合のみです

- 食事代(1食460円などの定額負担)

- 病衣・リネン代(パジャマ・布団レンタル)

- 日用品(ティッシュ・歯ブラシ等)

- テレビカードや冷蔵庫代

- 自費診療

- 先進医療の技術料(ただし付随する保険診療部分は対象)

私の場合は食事代で約10,000円前後の上乗せがありました。病衣・リネン類は提携の業者から借りていたので5,000円ほどをコンビニ払いしました。

緊急入院の場合はどうなる?

私のように計画入院であれば、事前に認定証を準備できます。

しかし 緊急入院では間に合わないこともあります。

その場合は、いったん3割負担(例:40万円)を窓口で支払い、**後日払い戻し(償還払い)**を受ける形になります。

💡この払い戻しは「加入している健康保険(協会けんぽ・健康保険組合・市区町村国保など)」から直接行われます。

最初に知っておけば安心なことは「3つだけ」

① 現役世代でも“上限”がある

100万円を超える治療費でも、自己負担は数万円〜10万円台でおさまる仕組み(高額療養費制度)があります。

「治療費が青天井で膨らむ」ことはありません。

② 70歳以上はもっと手厚い

70歳以上の方は、外来は月18,000円で頭打ち。

さらに75歳以上なら、年間でも144,000円が上限です。

通院が続いても「月」「年」でしっかりブレーキがかかります。

③ 入院も通院も対象(ただし一部は別)

高額療養費は保険診療の自己負担に効きます。

差額ベッド代(個室料金)や入院の食事代などは制度の対象外なので、そこだけは別に考えればOK。

むずかしい話は“名前だけ”覚えておけば十分

高額療養費は深堀すると所得や年齢にて細かく分類されます。さらに多数回該当もあるのでややこしいです。しかし、限度額認定証を申請しておけばマイナ保険証を利用することで自動で判定され請求されるので、名前と制度だけ覚えておけば十分です。

「マイナ保険証を利用すれば“多数回該当”は自動的に反映されます。ただし“世帯合算”は、同じ保険に入っている家族分をまとめるため、後日申請が必要なことがあります。」

ざっくり比較(目安だけ知っておこう)

- 現役世代(70歳未満):月あたり8〜9万円台が目安 (+対象にならない食事代や個室ベッド代など)

- 70歳以上:外来月18,000円で頭打ち

- 75歳以上:外来月18,000円にくわえ、年間144,000円で頭打ち

細かい式より「どのくらいで止まるか」を知っておくのがいちばん安心。

これだけ覚えておけばOK

- 「高額療養費制度があるから大丈夫」

- 70歳以上はさらに強力、75歳以上は年間144,000円で頭打ち

- 差額ベッド代・食事代などは別、迷ったら保険者に聞けばOK

このブログが、あなたやご家族が**安心して治療に臨むための“最初の一歩”**になればうれしいです。必要になったらこの記事をまた読み返してくださいね。

私が伝えたいこと

私自身、133万円の入院費が約10万円で済んだ経験をしました。

母も、45万円の通院治療が18,000円で済んだ経験をしています。

がん治療は体にも心にも大きな負担をかけますが、経済的な負担は制度で大きく軽減できるのです。

👉 「高額療養費制度があるから大丈夫」

このことを知っているだけで、不安の大きさはまったく違います。

どうか、治療を受ける方もご家族も、お金の心配で治療を諦めることがありませんように。

実はさらに高額療養費に加えお得な制度があるんです!