くるみんのがん羅針盤

くるみんのがん羅針盤

導入:がん治療と医療費の現実

がん治療にかかる医療費は、想像以上に大きな負担となります。手術・入院で数十万円、さらに分子標的薬や免疫チェックポイント阻害薬といった新しい治療薬は、1回の点滴で数十万円になることも珍しくありません。

私自身、がん患者として治療を受けてきましたが、そのたびに「お金の心配」が頭をよぎりました。あなたはもし、大切な人や自分自身ががんと診断されたら、医療費のことをどこまでイメージできるでしょうか?

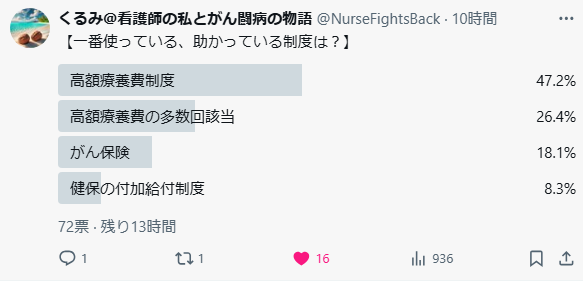

そんな中で救いとなるのが、高額療養費制度です。この制度によって、医療費が一定額を超えた分は払い戻される仕組みになっています。実際、Xでも多くの方が「この制度に助けられた」と投稿しています。私も強く共感します。

そしてさらに驚きなのは、同じ高額療養費を3回以上利用すると多数回該当という仕組みが発動し、自己負担額がさらに半分近くまで軽減されること。これはまさに“神制度”です。

でも、それを超える「超絶神」な制度があるのをご存じでしょうか?

8.3 %の方がご活用の超神制度「付加給付金」

この制度を使える人が知っているのと知っていないとでは人生が変わるレベルです!

私が知らなかった「付加給付制度」

その制度の名前は——付加給付制度。

私は正直、この制度の存在を最近まで知りませんでした。オンラインコミュニティ「リベシティ」で初めて耳にし、多くの人が「知らなかったせいで損をしていた」と気づいている現状を知って驚いたのです。

例えば、がん治療で100万円の医療費がかかったとします。通常の高額療養費制度を利用すれば自己負担は数万円で済みますが、付加給付があると自己負担はたった25,000円程度。

手術で100万円かかっても、免疫療法のキートルーダを月2回投与して100万円かかっても、自己負担は25,000円で済んでしまう——これを“超絶神制度”と呼ばずして何と呼べばいいでしょう。

付加給付とは?

ここで少し整理します。

- 高額療養費制度:全国民共通の仕組み。一定額以上の医療費は払い戻しされる。

- 多数回該当:高額療養費を3回以上使うと、自己負担限度額がさらに軽減される。

- 付加給付制度:一部の健康保険組合が独自に設けている給付。自己負担の上限をさらに引き下げる。

多くの健康保険組合では、自己負担の上限が月額25,000円程度に設定されています。つまり、どんなに医療費がかさんでも、毎月の自己負担はそこまでで済むというわけです。

しかし、残念ながら付加給付があるかどうかは加入している健康保険によって違います。

付加給付がある健保とない健保の差

では、実際にどれくらい差が出るのかを見てみましょう。

付加給付なし(協会けんぽ)

- 医療費100万円 → 高額療養費を利用しても自己負担約9万円

付加給付あり(大企業の健保組合など)

- 医療費100万円 → 自己負担25,000円

同じ医療を受けていても、加入している健保によって6万円以上の差が生まれることになります。これは家計にとって決して小さくない金額です。

付加給付制度は主に大企業や業界団体の健保組合に多い

調査した結果、以下のような健康保険組合が付加給付制度を提供していることがわかりました。

主な付加給付を実施している健保組合

- NTT健康保険組合

NTTグループの従業員が対象。1か月の医療費自己負担が25,000円を超えた場合、超過分が「一部負担還元金」として支給されます 。 - セキスイ健康保険組合

セキスイグループ所属の方が対象。レセプト1件ごとの自己負担額から25,000円を超えた額を「一部負担還元金」として還付。 - TJK(関東ITソフトウェア健康保険組合)

IT企業やソフトウェア関連企業が中心。自己負担が20,000円を超えた場合、超えた分が付加給付として支給されます。 - JR(ジェイアール・グループ健康保険組合)

JRグループ関連企業向け。レセプト1件ごとの自己負担額から25,000円を差し引いた金額が還付対象)とされています。 - 楽天健康保険組合

楽天グループの従業員向け。合算高額療養費の対象となる自己負担額から20,000円を差し引いた額が付加給付として支給されます。 - 関東ITソフトウェア健康保険組合(ITS健保)

IT業界中心。自己負担額(高額療養費除く)から20,000円を控除した額が付加金として支給されます。

なぜ主に大企業や業界団体に多いのか?

- 資金力と規模の違い:付加給付制度は、健保組合が財政的に余裕を持って実施する必要があります。このため、従業員数が多く、財源に余裕がある大企業や業界団体の健保に採用されやすい傾向があります。

- 制度設計の柔軟性:独自制度を設けるためには、保険料や給付方針を組合内で調整できる組織的な仕組みが求められます。大規模組合ほどこうした運用がしやすいです。

私自身のケース

実は、私が勤務している訪問看護ステーションは協会けんぽに加入しています。協会けんぽには付加給付制度がないため、私は高額療養費制度と多数回該当制度をフルに活用しながら治療を続けています。

「もし付加給付があったら…」と考えることも正直あります。けれど、制度の違いは自分では選べない部分でもあります。だからこそ、まずは「知っているかどうか」が大切だと思うのです。

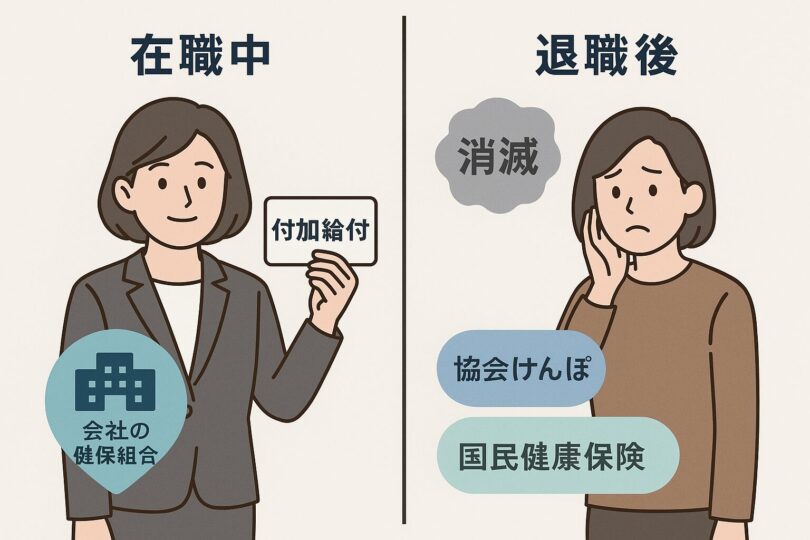

退職後に待ち受ける“付加給付ロス”

ここでさらに大切なのは、付加給付は現役で大企業や団体健保に所属している間しか使えないという点です。

退職したり転職して協会けんぽや国民健康保険に移った途端、その“超絶神制度”は消えてしまいます。

- 現役時代(大企業の健保組合)

→ 医療費100万円でも自己負担25,000円 - 退職後(協会けんぽ・国保)

→ 同じ治療でも自己負担90,000円前後

👉 まさに「付加給付ロス」と呼びたくなるほどのギャップです。

医療費の差は、生活の安心感を大きく左右します。だからこそ、現役のうちに「もし退職後にこの制度が使えなくなったら?」を考えておくことが必要です。

がんが気になる方は、高額療養費や付加給付制度をしっかり理解したのちに、足りなくなる金額分だけ入ることがお得だと思います。

数あるがん保険から、自分にぴったりの保険を選ぶにはやはり、プロのアドバイスを受けた方が良いでしょう。

ベビープラネットはがん保険に特化した保険の相談サイトです。ぜひご活用ください。

まとめ:まずは確認してみよう

付加給付制度は、知っている人には当たり前でも、知らない人には全く耳にしたことがない言葉かもしれません。でも、がん治療や慢性疾患で医療費がかさむ方にとっては、生活を守る大切な制度です。

👉 あなたの加入している健康保険には付加給付制度があるでしょうか?

👉 今すぐ健保のホームページや問い合わせ窓口で確認してみませんか?

もし制度があれば、大きな安心につながります。もしなければ、医療保険やがん保険といった“もう一つの備え”を考えるきっかけになります。

知らないまま「損」をしてしまうのはもったいない。

今日、この記事を読んだあなたが「付加給付」という言葉を覚え、自分や大切な人を守る一歩を踏み出してくれたら、それだけで私は嬉しいのです。

がんになっても保険入れるの?そんな疑問にお答えしました。

標準治療から離脱する人も、だまされている人も、私は標準治療を信じます。

がん保険は入っていなかったけど住宅ローンが半額になった話。